Quản lý chi tiêu gia đình hợp lý không chỉ giúp các thành viên trong gia đình sử dụng đồng tiền hiệu quả mà còn thỏa mãn được những nhu cầu cơ bản của mỗi cá nhân. Hãy cùng bepxua.vn tham khảo những mẹo có thể giúp vợ chồng mới cưới quản lý tiền bạn không thất thoát dưới đây nhé!

Mẹo quản lý chi tiêu gia đình không thất thoát tiền bạc

1. Lập kế hoạch quản lý chi tiêu gia đình

Đây chính là bước đầu trong việc quản lý tiền bạc trong gia đình. Lập kế hoạch quản lý chi tiêu gia đình không chỉ giúp bạn cân đối và dự tính cho các khoản chi của gia đình mà còn có thể để dành một khoản nhỏ để phòng trường hợp bất trắc nữa đấy!

Bạn có thể phân chia chi tiêu dựa trên nhu cầu và phân bổ, sắp xếp theo tỉ lệ % hợp lý, bao gồm:

- Nhóm nhu cầu cơ bản: Các khoản ăn uống, sinh hoạt gia đình, tiền điện nước, tiền thuê nhà, tiền mua sắm, tiền xăng xe, tiền thuốc thang,…

- Nhóm dự phòng: Là các khoản dự phòng cho các phát sinh như đi đám cưới, khám bệnh, sửa xe,…

- Nhóm đầu tư: Một khoản tiền nhỏ cho các gia đình đầu tư kinh doanh hoặc đầu tư vào các nguồn khác như bảo hiểm, quỹ đầu tư, chứng khoán,…

- Nhóm tiết kiệm: Khoản chi cho các mục tiêu tương lai hoặc khoản chi có thời hạn như tiền cho các con đi học, tiền mua nhà, tiền mua xe, gửi tiết kiệm ngân hàng,…

Tùy vào nhu cầu của mỗi cá nhân cũng như số lượng thành viên trong gia đình mà bạn có thể thay đổi tỷ lệ ̀ khác nhau.

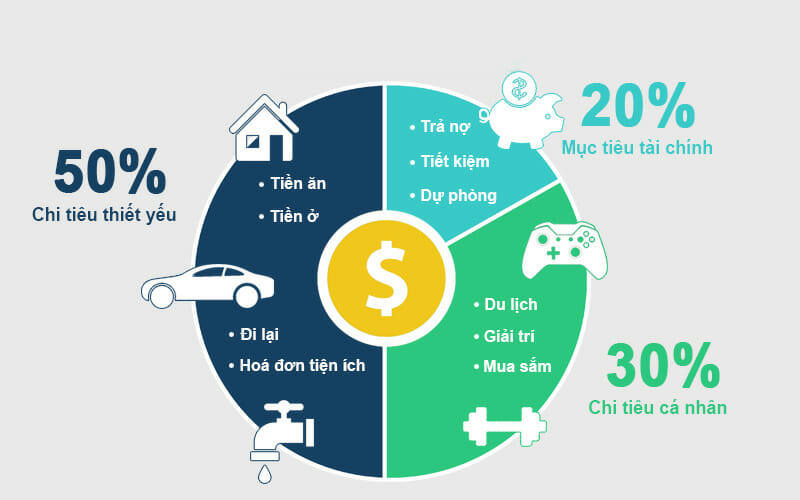

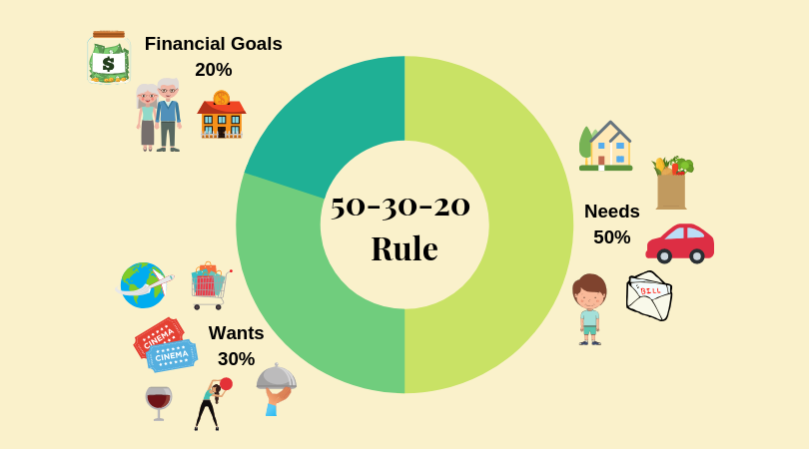

2. Áp dụng quy tắc 50:30:20

Khi bạn áp dụng theo quy tắc cân đối 50:30:20 sẽ giúp gia đình đảm bảo các khoản chi tiêu hợp lý mà không thất thoát tiền bạc, ảnh hưởng đến nhu cầu thiết yếu, chẳng hạn như:

- Dành 50% thu nhập/tháng để chi tiêu vào các khoản chi phí cố định như tiền nhà, hóa đơn thanh toán, ăn uống, phương tiện đi lại,…

- Khoảng 30% thu nhập mỗi tháng sẽ dành cho việc đáp ứng các nhu cầu chi tiêu cá nhân cho mỗi người như mua sắm quần áo, giải trí, du lịch, chi phí học tập,…

- 20% khoản thu nhập còn lại sẽ phục vụ cho mục tiêu đầu tư tài chính, sinh lời, tiết kiệm hoặc quỹ dự phòng.

Nếu không muốn áp dụng quy tắc 50:30:20, bạn cũng có thể cân nhắc quy tắc 50:50 để quản lý chi tiêu. Trong đó, 50% khoản thu nhập sẽ được chi vào khoản phí sinh hoạt thiết yếu, 50% thu nhập còn lại sẽ được dùng cho mục đích tiết kiệm.

3. Thảo luận với gia đình

Với vợ chồng mới cưới, bạn nên dành thời gian để thảo luận với các thành viên khác trong gia đình hoặc người còn lại để biết rõ những khoản chi nào là cần thiết, khoản chi nào cần ưu tiên trước và có thể bổ sung thêm các khoản chi tiêu khác của gia đình.

Bên cạnh đó, bạn cần phân chia rõ ý thức và trách nhiệm tài chính cho thành viên trong gia đình. Chẳng hạn, bạn sẽ phụ trách những chi phí cố định trong nhà như tiền nước điện, tiền Internet, tiền ăn uống,… khi vợ/chồng của bạn phụ trách các khoản chi phí khác.

Cuối cùng, khi đến cuối tháng, bạn có thể cùng “nửa kia” hoặc các thành viên khác trong gia đình ngồi lại với nhau để tổng kết các khoản chi, thu nhập, tiền tiết kiệm mỗi tháng.

Mời bạn ghé >>>Shop Bếp Xưa<<< để mua được các sản phẩm giá cả phải chăng nhé!

4. Kiểm tra báo cáo tín dụng

Nếu sử dụng thẻ tín dụng (Credit card), bạn hãy chú ý và kiểm tra thời hạn thanh toán, không nên mắc phải nợ xấu hoặc chậm thanh toán dẫn đến lãi suất cao, tốn thêm một khoản phát sinh không cần thiết.

Bên cạnh đó, bạn cũng có thể sử dụng một số ứng dụng quản lý tài chính để kiểm soát dòng tiền ra/vào và biết được mỗi tháng sẽ tiết kiệm được bao nhiêu. Một số ứng dụng bạn có thể tham khảo như Money Manager Expense & Budget, Quick Money Recorder-Budget,… (Lưu ý, các công cụ này đều cần trả phí để sử dụng những tính năng cao cấp).

5. Gửi tiết kiệm sau khi nhận lương

So với thực tế, nhu cầu chi tiêu cao hơn rất nhiều. Vì vậy, nếu không kiểm soát chi tiêu hợp lý, bạn sẽ khó dư dả về mặt tài chính. Đó cũng chính là lý do vì sao bạn nên tập thói quen gửi tiết kiệm ngay khi nhận lương.

Có khoảng 5 gói gửi tiết kiệm mà bạn có thể cân nhắc, bao gồm:

- Gửi tiết kiệm không kỳ hạn: Là dòng tiền bạn có sẵn trong tài khoản mà vẫn được ngân hàng tính lãi không kỳ hạn, không cần đăng ký gửi tiết kiệm. Và đối với dòng tiền này, bạn muốn rút bất cứ lúc nào với số tiền không giới hạn.

- Gửi tiết kiệm có kỳ hạn: Là dòng tiền bạn phải đăng ký gửi tiết kiệm theo gói thời gian tùy theo nhu cầu. Với gói này, bạn phải đợi đến hết kỳ hạn mới có thể rút được số tiền gốc + lãi. Nếu rút trước khi đến kỳ hạn, bạn sẽ không được nhận lãi suất.

Ở gói này, lãi suất ngân hàng sẽ cao hơn so với gửi tiết kiệm không kỳ hạn.

- Gửi tiết kiệm linh hoạt: Đây là hình thức gửi tiết kiệm tương tự như gửi có kỳ hạn nhưng bạn có thể rút tiền ra bất kỳ lúc nào trong thời gian sử dụng.

- Gửi góp: Là hình thức gửi tiền tiết kiệm theo cách góp từng tháng mà vẫn nhận lãi suất cao.

Một số sai lầm thường gặp trong quản lý chi tiêu gia đình

- Không có kế hoạch chi tiết.

- Không lập quỹ dự phòng.

- Không đồng nhất về thói quen và cách chi tiêu.

- Không phân rõ trách nhiệm tài chính.

- Không dạy con cái về tiền bạc.

- Không có nguồn tài chính đầu tư cho việc học của các con.

Trên đây là một số mẹo có thể giúp vợ chồng có kế hoạch quản lý chi tiêu gia đình rõ ràng, tránh thất thoát tiền bạc mà vẫn có thể đáp ứng những như cầu cơ bản!